Os mercados de criptomoedas experimentaram sua primeira correção considerável de 2023 logo após a notícia de que a Kraken estava sendo cobrada US$ 30 milhões e sendo forçada a encerrar seu serviço de stakes no começo de fevereiro. Embora até agora esta moção da SEC dos EUA pareça ser direcionada apenas para Kraken, o mercado de ações não parecia otimista sobre as implicações que isso teria para a Coinbase.

O relatório sugeriu que a SEC está visando a casa de câmbio cripto Kraken por alegar que suas ofertas de stakes representavam títulos não registrados.

No dia seguinte, o CEO da Coinbase Brian Armstrong também twittou suas preocupações sobre o assunto, dizendo que isso seria particularmente negativo para a indústria. Os resultados não foram tardios. Pouco depois, a SEC saiu com uma declaração de que eles se concentraram na Kraken. Este último encerrou todo o seu programa de stakes em criptomoedas e concordou em pagar US $ 30 milhões em liquidações.

Seria o Staking um tipo de valor mobiliário?

Aos olhos da SEC, os serviços de stakes podem ser como programas de empréstimos institucionais.

Anteriormente, a SEC veio atrás da Genesis e da BlockFi, multando-as depois de classificar seus serviços de empréstimo como um título.

Com base no Teste de Howey, um ativo é considerado um título se tiver “uma expectativa razoável de lucros a serem derivados dos esforços de outros”.

Enquanto nos programas de empréstimo se está confiando na contraparte que recebe o empréstimo e na plataforma emissora para fazer a devida diligência adequada, com o stake o rendimento esperado vem do próprio ativo nativo e de sua infraestrutura técnica subjacente.

Pode-se argumentar que empenhar (staking) ativos não é tão simples, uma vez que você pode ser punido ou “cortado” por inatividade ou intenções maliciosas; portanto, a expectativa de lucro, em certa medida, deriva da plataforma que gerencia o stake.

Presumivelmente, isso é o que a SEC acreditava em relação à iniciativa da Kraken, mas essa lógica se aplica a todos os programas de staking?

Nem todos os stakes são executadas igualmente – Existem diferentes níveis de dependências, dependendo de como se escolhe empenhar sua criptomoeda.

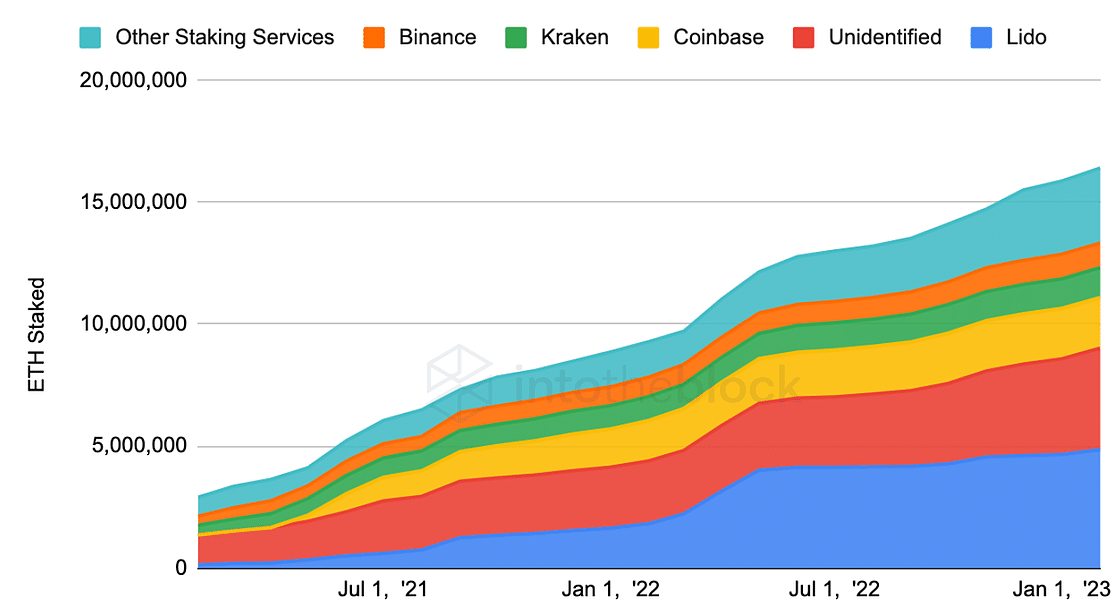

Em um extremo, há a auto custódia. Isso carrega complexidade extra (e retornos), mas por definição não tem qualquer expectativa de lucros dos esforços dos outros. Com base em endereços “não identificados” que não empenham no Ethereum, cerca de um quarto dos empenhos em ETH é feita de maneira auto custodial.

Depois, há plataformas de derivativos de participação líquida (LSDs), que delegam ativos empenhados à várias entidades. O Lido é o maior player com uma participação de mercado de 30% e contando com 30 instituições para validação, enquanto o RocketPool tem 2,4% de participação de mercado distribuída entre os validadores independentes em um total de 1974.

Finalmente, existem exchanges centralizadas que assumem a custódia dos ativos e constroem sua própria infraestrutura usada para validar a prova de cadeias de participação. No Ethereum, estes representam aproximadamente 30% do ETH em staking no total.

Indiscutivelmente, as duas primeiras categorias têm um risco muito menor de serem classificadas como securities, uma vez que essas redes são mais descentralizadas e não dependem de uma única entidade para obter lucros.

Os LSDs se beneficiarão dos problemas de Kraken?

Com a Kraken pronta para descontinuar seu serviço de stakes, é provável que alternativas ganhem força.

Já existem mais de 120.000 endereços que possuem stETH, suportados por ~ US $ 2 bilhões em liquidez em aplicativos DeFi, de acordo com dAppsRadar

Uma vez que se aproxima o hardfork Xangai para rede Ethereum, é provável que algum capital seja retirado através de LSDs como Lido e RocketPool, especialmente agora que há incerteza regulatória para serviços de stakes centralizadas.

No geral, a SEC parece estar fazendo movimentos contra as empresas de ligados a criptos novamente. Embora moções como feita contra a Kraken possam desincentivar a inovação e a adoção nos EUA, elas provavelmente mudarão o eixo de oportunidades para o exterior levando esse capital para outras praças mais amigáveis à inovação no mercado de cripto. Embora isso crie incerteza para as criptos a curto prazo, esse movimento leonino da SEC deve levar ao fortalecimento das redes mais descentralizadas a longo prazo.

VEJA MAIS:

{kind=link}